|

| ■固定資産の取得価額について |

| スタートはまずこちらから ⇒ 会社設立応援パック/税理士変更/料金について |

固定資産は、取得に始まり修繕・売却・除却まで内容が多岐にわたります。

また、固定資産は長期にわたって使用されることから、取得時における価額

を正確に把握することはとても重要です。今回はこの取得価額の決定につ

いて、最も一般的な「購入による場合」を前提として基本的な考え方について

確認したいと思います。

1.固定資産を購入によって取得した場合

建物や設備、車両などの固定資産を取得した場合、この取得に係った費用

は一時に費用として処理することはできず、その事業年度以後に渡って減

価償却等を通じて毎期費用化していくことになります。

固定資産を取得して事業の用に供するために費やされた資金の総額を、固

定資産の「取得価額」と言いますが、この「取得価額」には購入価額だけでな

く、それ以外の付随費用を含めて計上しなければならないことになっていま

す。しかし、この付随費用には、取得価額に含めるもの・含めないものがあ

りますので、まずは、その取り扱いについて触れたいと思います。

◆取得価額に含める費用

・購入代価、引取運賃、荷役費、運送保険料、購入手数料

・関税

・その他購入のために要した費用

・その資産を事業の用に供するために直接要した費用

・固定資産の取得に関連して支出する地方公共団体に対する寄附等(基通

7-3-3)

・土地、建物等の取得に際して支払う立退料(基通7-3-5)

・建設に伴って支出する住民対策費、公害補償費等で、当初から支出が予

想されているもの(毎年支出することになる補償金を除く)(基通7-3-7)

ただし、次に掲げるような費用については、資産の取得に付随して支出した

費用であっても、法人の選択によって取得価額に含めないことができます。

◆取得価額に含めないことができる費用

・関税以外の租税公課

不動産取得税、自動車取得税、特別土地保有税のうち土地の取得に対して

課されるもの、新増設にかかる事業所税、登録免許税その他登記または登

録のために要する法定費用など(基通7-3-3の2)

資産を輸入した時に税関長に対して納付する関税は必ず取得価額に算入し

なければなりませんが、それ以外の税金はすべて費用計上が選択できます。

・登録費用

土地などを取得する場合、登記や登録にかかる法定費用と一緒に、司法書

士や行政書士に代行手数料など

・資産稼動前の借入金利子

固定資産を取得するために借り入れた借入金の利子で、事業の用に供する

までに発生した部分については、その資産の取得価額に算入するか費用計

上するかを選択することができます。(ただし、稼動後の借入金利子は費用

計上しなければなりません。)(基通 7-3-1の2)

・割賦購入した固定資産の利息相当部分(契約で明示されているもの)

割賦販売契約(延払条件付譲渡契約を含む)によって購入した固定資産の

取得価額には、契約において購入代価と割賦期間分の利息及び売手側の

代金回収のための費用等に相当する金額とが明らかに区分されている場

合のその利息及び費用相当額を含めないことができます。(基通7-3-2)

・その他の経費

建設等のために行った調査、測量、設計、基礎工事等で計画変更により不

要となったものにかかる費用、固定資産取得のために他の固定資産の資産

購入契約を解除した場合などに支出した違約金、落成、操業開始等に伴っ

て支出する記念費用等

◆取得価額に含めない費用

・不当に高価で購入した場合の、実質的に贈与をしたと認められる金額(基

通7-3-1)

2.自動車購入に伴う諸費用

◆取得価額に算入する費用

納車費用、カーステレオ、カーナビ、カーエアコンなど購入時に付属品として

自動車に取り付けたものの価額

◆取得価額に算入しないことができる費用

自動車税、自動車重量税、自動車取得税、自賠責保険料、検査登録費用、

車庫証明書費用

◆リサイクル料金の取扱い

リサイクル料金は、以下の5つから構成されています。このリサイクル料金は

、取得価額に算入されませんが、その種類によって取扱い方法が異なるの

で注意が必要です。

① シュレッダーダスト料金

② エアバッグ類料金

③ フロン類料金

④ 情報管理料金

⑤ 資金管理料金

上記の①~④は、資産計上(預託金)しなくてはなりません。ただし、⑤は費

用計上できます。

例:新車購入から下取り売却又は廃車までの仕訳

イ)新車購入時

借 方 貸 方

車両運搬具(固定資産) ××× 現 金 ×××

預託金(投資その他の資産) ×××

支払手数料(費用) ×××

※ 車両運搬具はカーナビなどの付属品を含めた金額です。

※ 預託金はリサイクル料金の①~④の金額です。

※ 支払手数料はリサイクル料金の⑤やその他の手数料を含めた金額です。

なお、自動車税及び重量税を取得価額に含めなかった場合には、借方に租

税公課(費用)勘定を設けます。同じく、自賠責保険料についても保険料(費

用)勘定を設けます。

ロ)車両下取り時

借 方 貸 方

現 金 ××× 車両運搬具 ×××

預託金 ×××

車両売却益 ×××

※ 車両の下取りしたときに、これまで資産に計上していた預託金勘定も減

額します。

又は

ハ)車両廃車時

借 方 貸 方

車両除却損 ××× 車両運搬具 ×××

支払手数料 ××× 預託金 ×××

※ 車両を廃棄したときに、これまで資産に計上していた預託金勘定も減額

します。

※ 支払手数料には廃車にかかった費用を計上します。

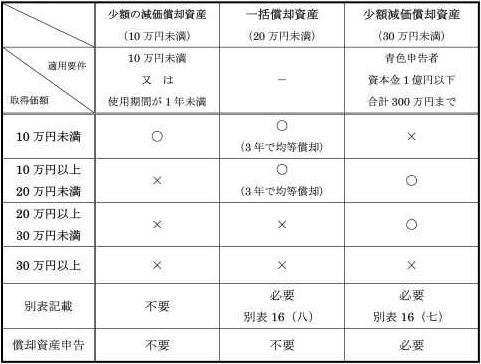

3.少額の固定資産を購入した場合

固定資産を取得したため資産として計上すべき場合であっても、資産に算

入すべき付随費用を含めた後の価額が30万円未満のもので、下記に記載

するような一定の要件を満たすときには、費用として計上することができます。

◆少額の減価償却資産の特例

【要件】

①取得価額が10万円未満である。又は一時に費用計上できます。

②使用可能期間が1年未満である。

◆一括償却資産

【要件】

①取得価額が20万円未満である。 月割りで3年均等償却できます。

◆中小企業者等の少額減価償却資産の取得価額の損金算入の特例

【要件】

① 青色申告をしている。

② 資本金額が1億円以下の法人である。一時に費用計上できます。

③ 取得価額が30万円未満である。(ただし、その合計額は300万円まで。)

これらを表にまとめると以下のようになります。

ただし、金額の判定をする際は、以下の点に注意する必要があります。

・ 固定資産は一単位(セット)あたりで判定すること。

(パソコンであればモニター・ハードディスク・キーボードで一単位、応接セット

はテーブルと椅子で一単位です。)

・ 一つの固定資産につき領収証が数枚に渡って発行されている場合は、そ

の合計額で判定すること。

・ 税込経理をしている場合は税込みの金額で、税抜経理をしている場合は

、税抜きの金額で判定すること。

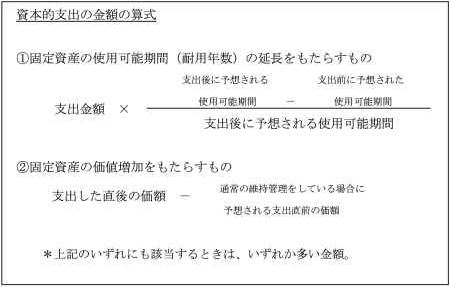

4.固定資産に改良・修繕を加えた場合

(資本的支出と修繕費)

これまで使ってきた建物や設備の老朽に伴い修繕を加えた場合には、原則

として、その修繕費はその年度の費用とすることができます。

しかし、現状を維持するだけの修繕にとどまらず、その修繕と同時に用途変

更などの改装を行ったり、部品をより高性能なものに取り替えたりする場合

があります。

この場合には、資産の価値が増加した又は耐用年数が延長したとして、そ

の支出した金額は資産の取得価額に含めなければならないこととなってい

ます。(資本的支出)

修繕費(費用処理) → 現状維持、災害などに対する原状回復に係る費用

【具体例】

① 建物の解体移築(旧資材の70%以上を再利用)

② 機械装置の移設

③ 地盤沈下した土地の地盛り

④ 地盤沈下により海水等の浸食を受けたため行う床上げ、地上げ、移設

⑤ 土地の水はけを良くするための砂利、砕石敷設

資本的支出 → 使用可能期間の延長・資産価値の増加をもたらすもの

【具体例】

① 建物の避難階段等、物理的に付加した部分

② 用途変更のための模様替え、改造、改装

③ 機械の部品の高性能化、高品質化で、通常の取替え費用を超える部分

の金額

資本的支出の金額の算式

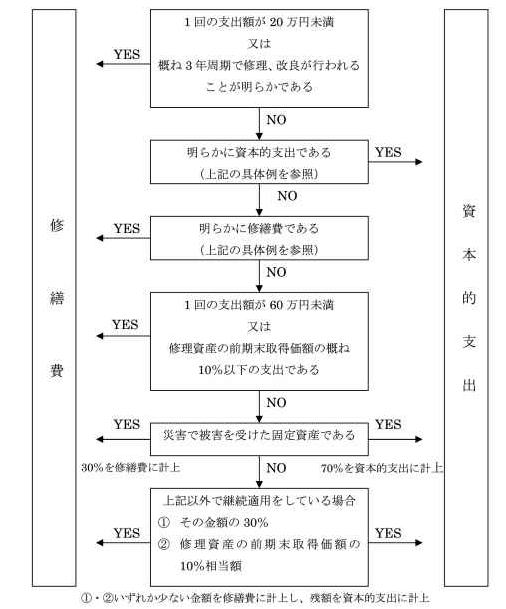

この資本的支出か修繕費かの判定は、その修繕や改良など名義を問わず

、実質により行うことになりますが、実務的には判断に迷う場合も少なくあり

ません。そこで、法人税では次のような形式的な基準を定め、この基準に適

合している場合にはその処理を認めることとしています。

◆判定フローチャート

上記レポートはご参考になりましたでしょうか。

ご質問など是非是非相談してみてください。

会社設立応援パック、業界最安値! 会社設立応援パック、業界最安値!

税理士変更・新規契約!

料金についてはこちら

ご相談窓口は、こちらからどうぞ

又は 0120-72-1879

|

|

|