|

| ■法人税法における貸倒損失及び引当金の処理について |

| スタートはまずこちらから ⇒ 会社設立応援パック/税理士変更/料金について |

税務上の貸倒損失の計上基準は、会計上の基準よりも厳格な基準が

あるため、税務調査で否認されないように適切な処理をすることが望ま

れます。

また、貸倒引当金についても貸倒れの危険性の大きさによって段階

を踏む必要があるので、危険性の大きさを区分して、計上していく必

要があります。

1. 危険性の大きさによる区分

① 貸倒れの危険性・・小

貸倒引当金(一括評価)の設定→実績基準又は法定基準により

見込額を計上

② 貸倒れの危険性・・大

貸引当金(個別評価)の設定→貸倒れの事実は発生していないが

貸倒れとなるであろう事実の発生

ⅰ・・50%基準により設定→会社更生法等の申立て又は手形

交換所の取引停止処分

ⅱ・・回収不能見込額の設定→債務超過が相当期間継続し、

好転の見込みがない等

ⅲ・・弁済猶予が5年超となる部分の金額→5年を超える計画が

決定された場合

③ 貸倒れの発生

貸倒損失の計上→貸倒れの事実の発生

ⅰ・・法律的に金銭債権が消滅→貸倒損失を計上しなければならない。

ⅱ・・回収不能の金銭債権の貸倒れ→貸倒損失を計上できる。

ⅲ・・形式基準(一定期間取引停止後弁済がない)→貸倒損失を計上

できる。

2.貸倒引当金(個別評価)の設定

貸倒れの事実は発生していませんが、貸倒れの可能性が高く、あらか

じめ損失額を見積もって貸倒引当金を設定することが望まれます。

貸倒れの事実が発生したと思われるような場合でも、すぐに全額損

失計上するのではなく、貸倒引当金として一部損金計上した後で、翌年

以降に貸倒損失を計上することで、慎重に計上した印象を持たれます。

貸倒引当金の対象となる個別評価金銭債権には売掛金貸付金等のほ

か返還請求権なども含まれます。(基通11-2-3)

① 50%基準による場合の設定

(1)設定事由

○会社更生法による再生手続開始の申立てや民事再生法による

再生手続開始の申立て等

○手形交換所の取引停止処分(当期末までに債務者の振出した

手形が不渡りとなり、かつ、確定申告書の提出期限までに

手形交換所の取引停止処分を受けている場合を含む)

(2)繰入限度額

[金銭債権のうち設定事由が生じているもの-取立見込額等]×50%

② 取立て等の見込みがない場合の回収不能見込額の設定

次の事実に基づいて、金銭債権の一部につき取立て等の見込みが

ないと認められる場合(基通11-2-8)には回収不能と見込まれる

金額(基通11-2-7)を繰入限度額とします。

イ 債務者につき、債務超過の状態が相当期間継続しその事業に

好転の見込みがないとき(基通11-2-6)

ロ 災害等により多大な損害が生じたとき

ハ 担保物の処分によって得られると見込まれる金額以外の金額に

つき回収できないことが明らかになった場合において、担保物の

処分に日時を要すると認められるとき

ニ 貸付金等に係る未収利息を資産に計上した場合において、

その計上した事業年度終了の日から2年を経過した日の前日を

含む事業年度終了の日までの期間に、各種の手段を活用し

回収の努力をしたにもかかわらず債務者が債務超過に陥って

いる等の事由からその入金が全くないとき

③ 弁済・猶予等があった場合(5年を超えて弁済される金額

がある場合)

(1) 設定事由

事実:更生計画の認可決定 又は 債権者集会の協議決定等

↓

決定内容:弁済猶予 又は 賦払弁済

(2) 繰入限度額(算式)

5年経過後に弁済等される金額

= 当期末における一部取立て不能見込の金銭債権

- 決定のあった事業年度の翌期首から5年以内に弁済される金額

- 担保部分(基通11-2-5)

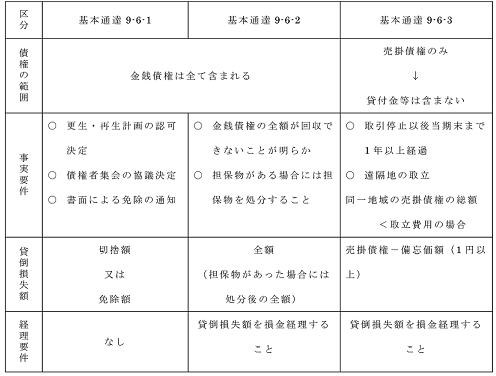

3.貸倒損失の計上

貸倒損失の計上についてはそれぞれの場合の要件を確認すると共に

証拠資料についてもしっかりと確認する必要があります。

法人税法において貸倒れが認められる場合は次の三つに区分

されています。

① 法律的に金銭債権が消滅する場合(基通9-6-1)

② 回収不能の金銭債権の貸倒れの場合(基通9-6-2)

③ 売掛債権の一定期間取引停止後弁済がない場合等(基通9-6-3)

①の場合には貸倒損失を計上しなければなりません。②、③の場合

には必要であれば貸倒れ損失を計上することができます。

ア 貸倒損失の計上に関する証拠資料

① 法律的に金銭債権が消滅する場合

○更生計画認可決定公告等の法律上の手続により切り捨てられた

金額及び処理日を証明するもの

○債権者集会や関係者協議会により切り捨てられた金額及び処理日

を証明するもの

○債務免除を通知した内容証明郵便の資料

○回収不能の事実報告書等の債務超過の状態が相当期間継続

している事実を調査した資料

② 回収不能の金銭債権の貸倒れの場合

○債務者の資産状況や支払能力から見て全額について回収不能が

明らかとなるような調査資料

○担保物が無価値であるとする場合には抵当権等の状況の

調査資料

③ 売上債権の一定期間取引停止後弁済がない場合

○売掛台帳や取引約定書等で継続的取引の売掛債権であり1年以上

取引がないことを示す証拠資料

○売掛金総額と取立てのための費用の見積書や内容証明郵便等の

督促をしたことの事実を証明するような証拠の資料

イ 要件等

要件等を表にまとめると以下のようになります。

貸倒れによる損失計上は会社にとっては早期に計上したい項目ですが、

利益操作にも利用されてしまうため、その計上には慎重になる必要が

あります。実質基準による判定の場合には十分に準備をしたうえで計上

する必要があるでしょう。

上記レポートはご参考になりましたでしょうか。

ご質問など是非是非相談してみてください。

会社設立応援パック、業界最安値! 会社設立応援パック、業界最安値!

税理士変更・新規契約!

料金についてはこちら

ご相談窓口は、こちらからどうぞ

又は 0120-72-1879

|

|

|