|

■損金算入の税金、損金不算入の税金

|

| スタートはまずこちらから ⇒ 会社設立応援パック/税理士変更/料金について |

1.損金にならない税金

①法人税の本税

②法人住民税の本税

③国税・地方税にかかる延滞税、過少申告加算税、無申告加算税、

重加算税、不納付加算税など

④法人が納付する罰金、科料、過料、交通反則金(ただし業務遂行

に関連したレッカー代、駐車料金等の徴収金は給与以外の損金に

算入される)など

※租税に該当しないが労働保険料、社会保険料の延滞金は損金算

入となる

2.損金になる税金と損金算入時期

①損金となる税金

事業税(※)、税込み経理の消費税、酒税、事業所税、固定資産税、

不動産取得税、自動車税、印紙税等

②損金となる時期

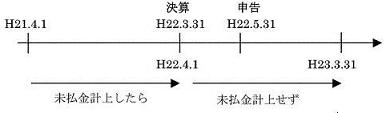

a 申告納税方式の税金(税込み経理の消費税、酒税、事業所税な

ど)

→申告書が提出された日を含む事業年度(支払ったときに損金算入)

しかし、未払金に計上した時は、その事業年度の損金の額に算入

される,

例 3月末決算、5月末申告のケース

※事業税

期末時点で未払い計上される確定分については、税務上損金不

算入としての調整が必要。この損金不算入となった期末確定分は、

来期に支払いが行われた際に、来期の損金として計上されることとな

る。同様に、前期確定分の事業税を今期に支払った場合は、今期の

損金として計上される。

◆3月決算法人の場合

b 賦課課税方式の税金(固定資産税、不動産取得税、自動車税など)

→1)実際に納付した事業年度

2)納期の開始日の事業年度

3)賦課決定のあった事業年度

例 4月に納税通知書到着、4,7,12月と翌2月に分割納付

9月決算法人であれば12月分と、翌2月分が未納、未払金に計上

することでその事業年度の損金へ算入できる

3.税金が還付された場合

①支払った税金が損金算入とされる税金の還付の場合は、益金への

算入となる

事業税、税込み経理の消費税など

②支払った税金が損金不算入とされる税金の還付の場合は、益金不

算入となる

法人税、法人住民税など

上記レポートはご参考になりましたでしょうか。

ご質問など是非是非相談してみてください。

会社設立応援パック、業界最安値! 会社設立応援パック、業界最安値!

税理士変更・新規契約!

料金についてはこちら

ご相談窓口は、こちらからどうぞ

又は 0120-72-1879

|

|

|